文章图片

文章图片

当美日记极力修补“完美” , 美妆市场也在风云变幻 。

鲸商(ID:bizwhale)原创 作者 | 王晓萱

近日 , 完美日记母公司逸仙电商发布了2021年度财报 , 财报显示2021年公司总营收58.4亿元 , 同比增长11.6% , 但增速较前一年度的72.7%下降不少 。 其中去年第四季度收入15.3亿元 , 同比下降 22.1% 。

面对上市以来首次出现季度增速下滑 , 逸仙电商创始人兼CEO黄锦峰解释说 , “第四季度是一个具有挑战性的季度 , 消费者需求疲软 , 彩妆市场竞争激烈 。 ”而行业平均促销折扣及营销投入攀升 。

对比2021年逸仙电商25.5美元/股的峰值 , 如今0.7美元左右的股价 , 逸仙电商的总市值约减少了155亿美元 , 降至4亿多美元 , 市值缩水了97% 。 尽管有中概股集体受挫的宏观因素 , 但逸仙电商业务层面暴露的问题也难以掩盖 。

要知道这家仅耗时3年 , 就从籍籍无名到登顶天猫双11美妆新国货销量POT1的品牌 , 曾是资本宠儿 , 被视为“国货之光”的典范 。

逸仙电商今天所面临的困局 , 也是大部分以流量见长的“网红”品牌 , 在“后流量时代”所要跨越的沟壑 。

押注KOL正在失灵略感欣慰的是 , 逸仙电商全年毛利率同比增长2.5个百分点至66.8% 。 但在亏损层面 , 逸仙电商2021年全年净亏损为15.5亿元 , 同比收窄42.5% 。 其中 , 第四季度净亏损4.75亿元 , 同比缩窄69% 。

亏损的收窄并非因为业务上更上一层楼 , 而是在2021年 , 逸仙电商的营业成本和营业费用中只有一个项目出现大幅下降 , 其中行政开支减少了12.01亿元 , 降幅达56.07% , 其减少的主要因为是其股权激励费用减少了 。

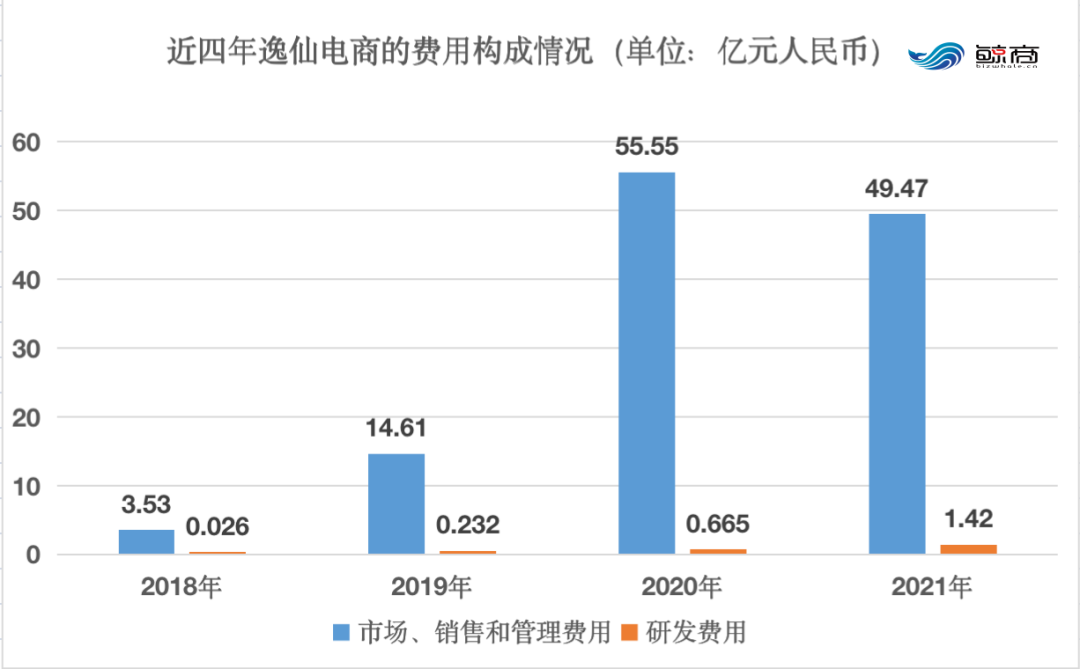

逸仙电商亏损已持续多年 。 从2018年至2020年 , 其净亏损分别为0.4亿元、0.8亿元、26.9亿元 。 连年亏损背后 , 主要是因为营销费用逐年走高 。 2019年、2020年、2021年分别为12.5亿元、34.1亿元、40.06亿元 , 同比增长分别为305%、172%、17.5% 。

对应的 , 营收规模从2019年的30.3亿元、2020年的52.3亿元 , 增长至2021年的58.4亿元 。 营销费用占比分别为41.2%、65.2%、68.6% 。

即便营销费用虽增速放缓 , 但占比依旧很高 , 而转化效率并未有明显提升 。 究其原因 , 我们可以回看逸仙电商的“发家史” 。 逸仙电商自2016年成立以来 , 便想在短时间内成长起来 , 前些年未把重心放在耗费人力物力财力的产品研发上 。

其产品生产主要依靠代工模式 , 公司重心放在渠道及营销上 。 公司企图通过大规模的KOL种草营销 , 以及直播电商的快速转化 , 来拉动营收增长 。

具体而言 , 逸仙电商是中国最早的在小红书、微博等社交平台上大规模使用KOL的品牌之一 , 与包括李佳琦、薇娅在内的近1.5万个KOL都有合作 。 截止至目前 , 在小红书上 , 搜索“完美日记”呈现的相关笔记已超过24万篇 。

然而在2021年 , 国内化妆品市场普遍不“景气” , 直播行业“洗牌” , 薇娅、雪梨等大主播被整治 , 这对重度依赖KOL营销的完美日记来说 , 是艰难的挑战 。 这一挑战体现在逸仙电商业绩表现上 , 2019年至2021年 , 逸仙电商收入增速直接从337%下滑至11.6% 。

另外 , 新版《化妆品监督管理条例》已于2021年1月开始生效 , 在产品安全性和营销宣传的合规性方面提出了新的要求 , 更多地推动美妆品牌规范化、科学化经营 , 也提高了美妆品牌的产品检测成本及上新时间成本门槛 。 鲸商曾在《美妆监管加强 , 品牌源头博弈“暗流涌动”》中详细阐述 。

经验总结扩展阅读

- 电子商务 逸仙电商进化论:战略升级如何锻造新的价值周期?

- 电子商务 说换季的皮肤就像渣男,没人反对吧?

- 燃脂 如何加快减肥的速度?除了饮食和有氧运动,这几点帮你减肥增速!

- 品类增速1312%,百植萃逆袭成功?

- 品牌|增速达1261%,面市不到3年的「UNISKIN优时颜」能成为国产“修丽可”吗?

- 品牌|增速远超行业的国货之光!

- 品牌|全网美妆增长6%有所放缓,细分市场国货品牌崛起(附下载)