原料|智氪|李佳琦带货的华熙生物,为什么不值得买?( 二 )

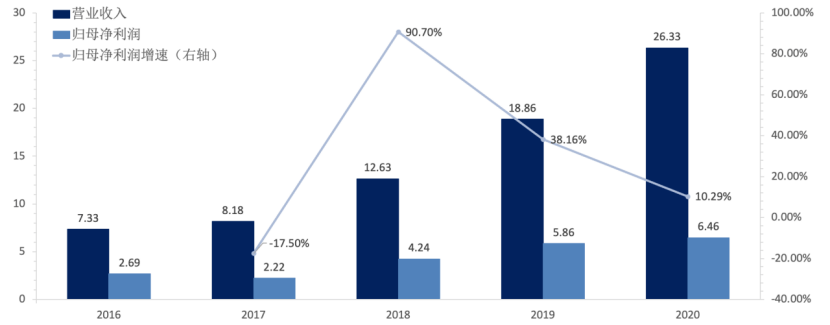

靠着卖玻尿酸产品 , 华熙生物的业绩增长迅猛 。 2020年 , 华熙实现营业收入26.33亿元 , 同比增长39.63% 。 相比之下 , 2018、2019两年的收入增速还要更高 , 分别达到了54.41%和49.28%

文章图片

图1:近年来华熙生物营业收入与归母净利润(单位:亿元) 资料来源:wind , 36氪整理

【原料|智氪|李佳琦带货的华熙生物,为什么不值得买?】净利润方面 , 2017年以来也呈现了总体增长的趋势 , 但增速的波动略大 。 数据上 , 2020年华熙实现归母净利润6.46亿元 , 同比增长10.29% 。

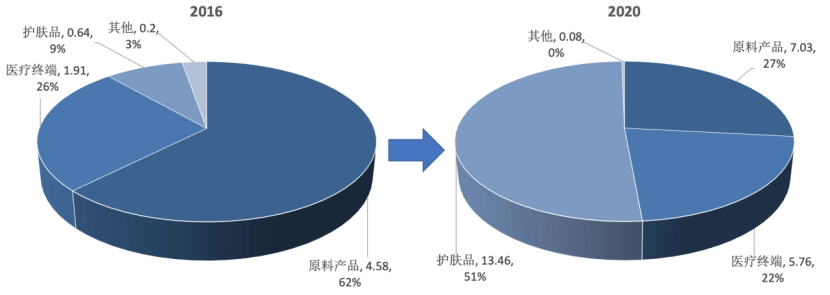

业绩持续增长 , 业务结构上的变化亦值得关注 , 即:玻尿酸原料的收入占比逐年走低 , 到2020年时已经降到了26.72%;同时 , 玻尿酸护肤品的地位越来越重 , 2020年的收入占比已经超过了50% 。

文章图片

图2:华熙生物收入结构的变化(单位:亿元) 资料来源:wind , 36氪整理

盈利能力方面 , 玻尿酸产品无论是原料药还是下游业务的毛利率都很高 , 因此华熙近年来的销售毛利率都维持在高水平 , 变化相对不大 。

而正是由于高附加值的护肤品收入占比越来越高 , 华熙的销售毛利率有小幅提高 。 具体数据上 , 2020年华熙的毛利率为81.41% , 较2016年提升了4.05pct 。

以目前的收入结构来看 , 玻尿酸原料虽然是华熙所有业务的起点 , 但在目前护肤品却贡献了半数以上的收入与利润 。

对于华熙生物的基本观点之一:玻尿酸是它的第一大标签 , 即便华熙在玻尿酸原料界具有着举足轻重的地位 , 实际上护肤品已然是华熙的第二大标签了 。

玻尿酸原料业务:以技术驱动为主导

既然是起点 , 了解玻尿酸行业一定要从玻尿酸原料药开始 。 玻尿酸 , 学名透明质酸 , 化学本质是一种大型黏多糖 。

凭借其独特的分子结构 , 使其具有了携带大量水分的能力 , 是目前公认“地表”最强保湿物质之一 。

因此 , 按其功能可将玻尿酸原料药分为3个等级 , 即医疗级(骨科、眼科等临床用途 , 和为人熟知的医美用途 , )、化妆品级和食品级 , 正好对应华熙目前的三大下游业务 。

开门见山的说 , 对于华熙生物的玻尿酸原料药 , 其核心看点主要有二:

1. 自身品类齐全 , 技术领先 , 地位斐然;

2. 行业层面 , 下游需求总体强劲 , 即便存在结构性分化 , 强需求下的业绩支撑无需担心 。

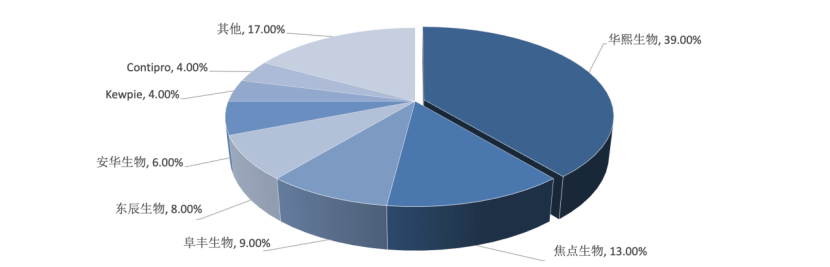

关于品类齐全 , 在上文已有提及 , 对应下游三大类的玻尿酸原料药华熙都有布局 。 而地位斐然 , 则主要说的是 , 在市占率上华熙目前是全球玻尿酸第一大企业 。

根据Frost & Sullivan数据 , 2019年华熙玻尿酸原料药占据了全球市场的39% , 在收购了东辰生物后 , 公司总产能420万吨 , 市占率已经接近50% 。

文章图片

图3:2019年全球玻尿酸原料药竞争格局 资料来源:Frost & Sullivan , 36氪整理

而且在好需求的支撑下 , 产能的扩张还在延续 , 华熙的市场地位因此更加稳固 。 根据调研资料显示 , 今年6月 , 天津厂区一期投产 , 释放产能300万吨 , 目前华熙的玻尿酸总产能已经超过了700万吨 , 而且天津厂区二期还有300万吨产能在建 。

说到技术领先 , 玻尿酸原料药是一个技术驱动的行业 , 具有比较高的技术门槛 , 这是玻尿酸原料药最底层的发展逻辑 。

经验总结扩展阅读

- 兰蔻好张馨予晒的“续命”面霜,价格便宜不输大牌,李佳琦:比兰蔻好用

- 眼霜 屈臣氏一“平价”眼霜,却因价低受到轻视,李佳琦一晒就抢光了

- 红薯 最近金晨随手晒的一款平价洁面皂,李佳琦也多次力荐,痘痘黑头全没了!

- 原料发挥第四代生物活性化妆品优势,拾妆护肤品沉下心做产品

- 原料精准护肤才是王道,拾妆vogcute帮助求美者“化繁为简”

- 原料护肤成分辅酶Q10,究竟有多神奇Binking告诉你?

- 欧莱雅 21年“空瓶”好物排行榜:OLAY成榜首,李佳琪欧莱雅不受“待见”

- 原料品牌又一项“成本”增加了!

- 口红 当口红不再流行:柜姐工资打5折,李佳琦直播间口红含量低于1%

- 李佳琦 ?居家健身减肥,买划船机值不值?