松和Casarte|宏观视角丨房企黄花瘦,房开海棠依旧

文章图片

文章图片

文章图片

?文丨地产三哥

本文从2021年上半年TOP30房企的销售数据、历史宏观数据出发 , 试图寻找一些未来的线索 。 详细数据见文末附表 。

去年8月份以来 , 房地产似乎哀嚎一片 。

上市房地产企业的市值直线下跌 。

从2020年8月20日开盘到2021年7月26日收盘 , 万科跌幅22% , 融创38% , 碧桂园17% , 恒大65%(均为前复权口径) 。

投资地产股的朋友们 , 典型的流年不利 。

房地产企业市值很惨 , 但是房市并不惨 。

在参详了房企2021年上半年的TOP30房企销售数据和宏观数据之后 , 我们认为:

1、购新房热情不减;

2、TOP10集中度下降;

3、新房价格略涨;

4、杀跌与回归?

一、贷款收缩、购房热情不减

从国家统计局的房地产开发企业到位资金分类来看 , 资金来源分为五大块:国内贷款、自筹资金、定金及预收款、个人按揭贷款、外资 。

2021年上半年的数据 , 它们分别的到位资金的比例是:国内贷款13.3%、自筹资金29.3%、定金及预收款38.5%、个人按揭贷款15.9%、外资忽略不计 。

重点看国内贷款、定金及预收款、个人按揭贷款三项的增幅 , 2012年上半年到2021年上半年这十年的情况如下:

原始数据来自国家统计局网站 , 见附表1

定金及预收款有三个明显的增长高峰:2013年、2016年、2021年(均指当年度上半年 , 下文如未特别说明 , 年度均指当年上半年) 。

个人按揭贷款也是如此 , 高峰在2013年、2016年 , 2021年增幅仅次于这两年 。

上图直观地反映:

1、新房购置热情高 , 仅次于2013年、2016年 。

2、2021年上半年 , 国内贷款和个人按揭贷款明显受到抑制 。

房企融资端、个人按揭贷款都收到了明显的抑制调控:去年的针对房企的三道红线和银行的十条红线明显是起了作用 。

饶是如此 , 也没能挡住市场的热情 。 房产依然是人民群众最喜闻乐见的资产配置渠道之一 , 尤其是新房、二手房价格倒挂的现状下 。

这个现象 , 是调控者的预期和市场的真实之间斗争的结果 。

所以 , 这些定金和预收款中有多少是来自银行的经营贷或者其他用途的贷款 , 才是调控者最关注的 。

现在回头去看图上2014-2015年的数据 , 会有一种时空错位的感觉 , 那时就说“从高速度向高质量发展”的转型 , 如果在2014年-2015年房地产的低谷期能克制住刺激的冲动、顺势动手 , 难度应该更小 。

人们总是喜欢走捷径 , 或为名 , 或为利 。

二、头部集中趋势下滑

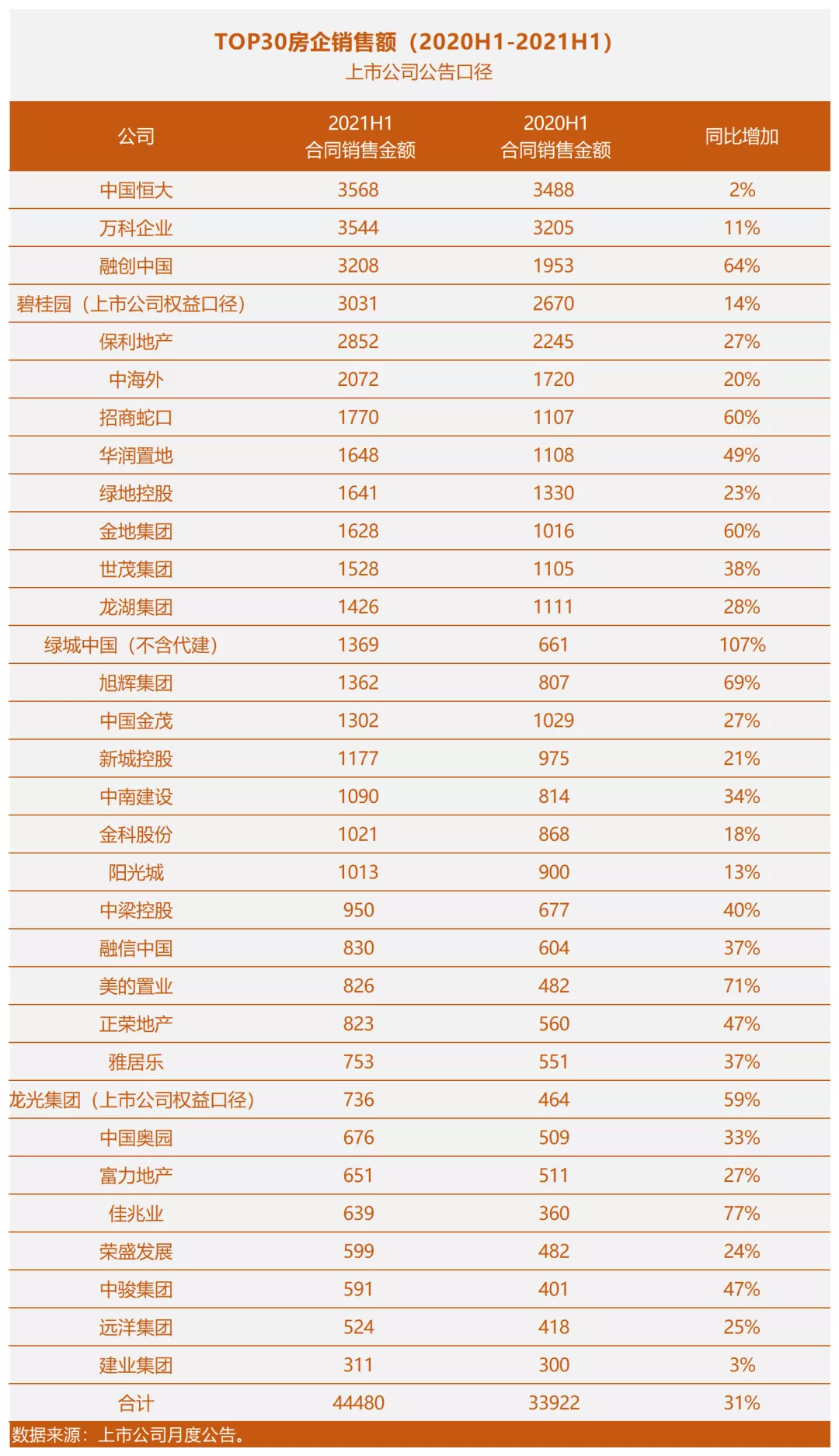

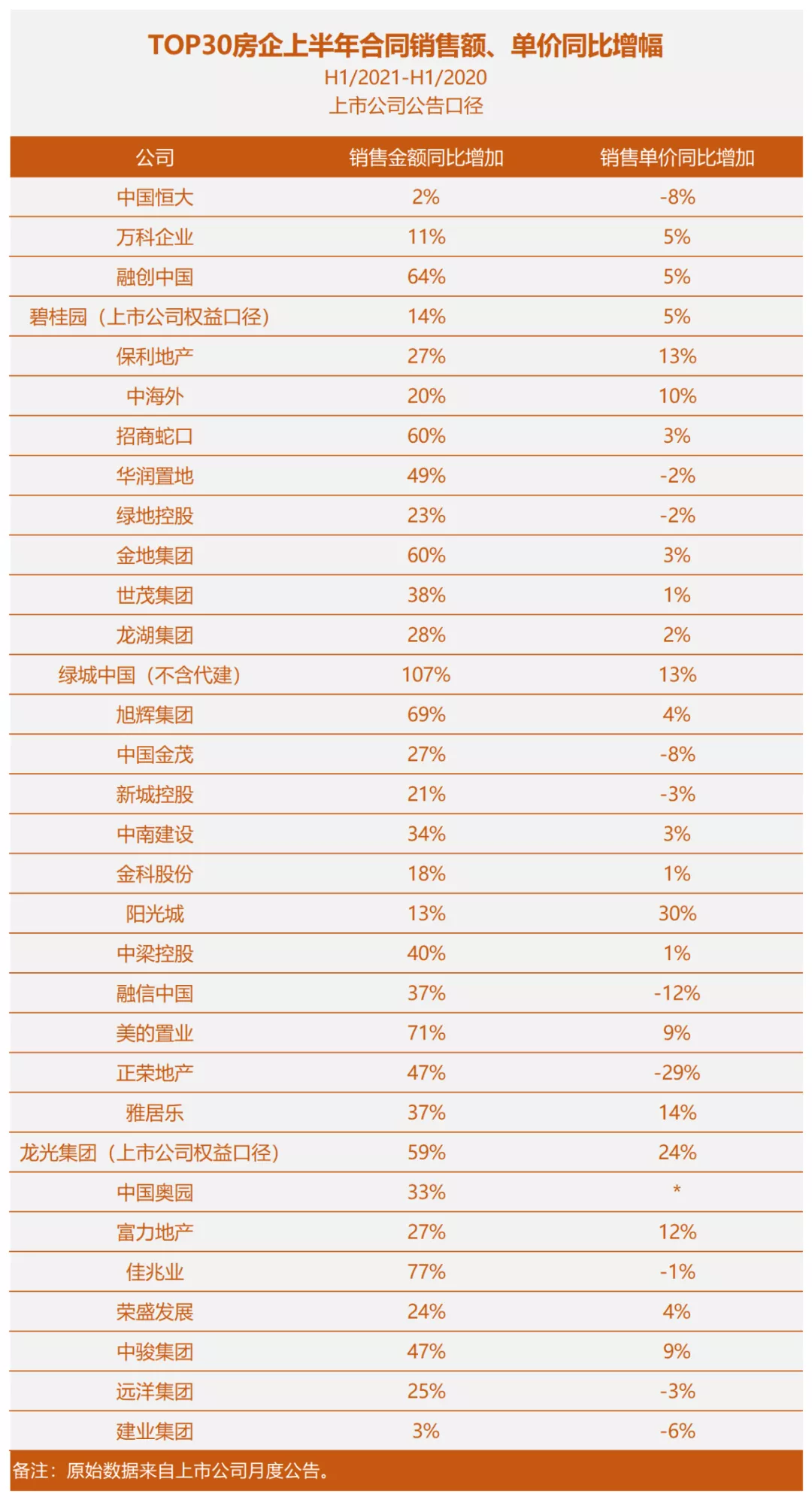

我们用上市房企月度公告口径 , 对比了TOP30房企的销售业绩(2020年上半年与2021年上半年):

从销售集中度来看 , TOP10的销售额占全国比从29.7%下降到26.9% 。

因为2020年上半年销售受疫情影响 , 2021年同比销售额增幅较大 , 全国增幅39% , TOP30房企增幅31% 。

从销售额增幅来看 , 大幅跑赢全国增幅的有:融创、绿城、美的、佳兆业、旭辉、龙光等 。

可以看出两个趋势:

1、头部不再继续集中 , 这是调控的本意 , 风险分散显然比风险集中更安全 。

经验总结扩展阅读

- 松和Casarte 突如其来的骚

- 松和Casarte 王健林的“忒修斯之船”

- 松和Casarte 合理的需求,正在得到满足

- 松和Casarte 房企融信他所走的路——进窄门、走远路、见微光

- 松和Casarte TOP30房企美元债的情况和思考

- 松和Casarte|一文读懂王健林的“现金奶牛”:12个问题解读万达商管

- 松和Casarte|守故郡与开新府

- 松和Casarte|房地产历史转折期,融创孙宏斌的最新研判

- 人类对于死亡都有一种本能的畏惧感|微观世界背后还有极限世界!局限于宏观微观将无法永生和外星移民

- 松和Casarte|五维融创:四年超越,三年约定