品牌|赛道研究:功效性护肤品 功效为王,国货担当( 六 )

成分类App重塑消费者购买路径 。 区别于一般客群 , “成分党”消费者购买路径通常为“肤质诊断-产品成分表查询-经验测评贴查询-购买”等环节 。 而“你今天真好看”、“美丽修行”等App的涌现 , 大幅降低了肤质诊断、成分查询的门槛 , 吸引大量“成分党” , 成为功效性护肤品的增量客群 。 美修大数据显示 , “美丽修行”App自2016年上线后 , 当年活跃用户达500万 , 2019年12月活跃用户数超1,500万 , 显示成分护肤趋势的崛起 。

图表: “成分党”消费者购买路径

文章图片

资料来源:各APP平台 , 个推大数据 , 中金公司研究部

功效护肤品可借助成分App精准导流 。 以薇诺娜为例 , 其在美丽修行App热门产品评论数远超竞品 , 实现对“成分党”及敏感肌消费者的高效引流 。

图表: 主流品牌在各平台热度(2021年7月)

资料来源:各APP平台 , 个推大数据 , 中金公司研究部

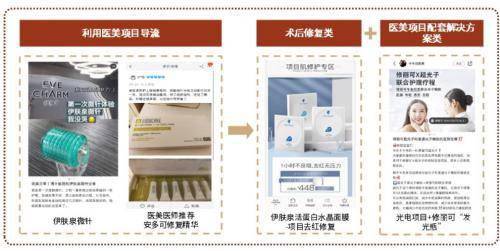

医美项目导流

部分医美品牌凭借其医美项目获客 , 并提供医用冷敷贴等术后修复类全产品线挖掘单客价值 。 例如 , 伊肤泉以其微针项目建立专业形象 , 降维拓展护肤领域 , 根据公司官网介绍 , 公司合作医疗机构超7,000家 , 获得10万名医生推荐;且医师推荐亦具有外溢效应和消费粘性 , 例如安多可修复精华天猫旗舰店评价中显示部分用户为医美医师推荐 。

部分品牌将其产品与轻医美项目形成配套解决方案 。 例如修丽可在医美领域布局多年 , 拥有光电项目+修丽可“发光瓶”明星项目 , 有效转化医美客群 。

图表: 利用医美项目导流获客的模式

文章图片

资料来源:修丽可淘宝旗舰店 , 伊肤泉淘宝旗舰店 , 小红书App , 中金公司研究部

全球及中国功效护肤市场竞争格局演变

各国功效护肤市场集中度均较高 , 格局相对稳定

全球头部功效性护肤品牌多背靠集团资源加持 。 全球头部功效性护肤品牌中 , 超过九成背靠集团公司 , 并借助研发实力及用户积累保持领先地位 。

全球头部功效护肤集团多奉行大单品策略 。 功效性护肤品具有较强的大单品属性 , 根据天猫官方旗舰店 , 雅漾旗下的舒泉调理喷雾连续17年位列欧洲药房面部喷雾产品市场第一 。 跨越周期的经典单品能有效沉淀高粘性、高复购的核心用户 , 树立专业的品牌形象并实现口碑裂变 。

图表: 中国及全球功效护肤品牌规模梯队

文章图片

资料来源:Euromonitor , 中金公司研究部

全球市场集中度高、格局稳定 , 体现功效性护肤品高粘性、深壁垒的属性 。 全球功效性护肤品市场集中度较高 , 日本、韩国、美国及法国等成熟市场的CR3超过64% , CR5超过84% 。 过去10年中 , 全球主要市场的功效性护肤品赛道竞争格局较为稳定 , 行业龙头未发生明显变化 , 头部品牌的优势壁垒较为深厚 。

图表: 各国功效性护肤品市场竞争格局对比

文章图片

资料来源:Euromonitor , 日本矢野经济研究所 , 中金公司研究部

中国格局快速变化 , 尤其是国货替代趋势明显

国内市场格局概览:集中度仍有提升空间 。 国内功效性护肤品市场品牌集中度较高 , 2020年CR3/CR5分别为43.0%/55.4% 。 对标海外 , 中国功效性护肤品市场2020年龙头份额约为22% , 比照日韩的34% - 38%仍有一定空间 。

经验总结扩展阅读

- 品牌富婆凯莉·詹娜浑身肉色和红色相间,既光彩照人,又令人恐惧

- 雅漾 祛痘护肤品什么牌子的好 真正好用的祛痘品牌排行榜前十名

- 品牌新锐国货橘朵湖北首店落户银泰,新零售开启新国货潮流

- 品牌功能性护肤迎来风口,DRDM品牌备受年轻消费者青睐

- 品牌玫卿序发力“科技护肤”, 携手上海应用技术大学“升级”玫瑰精油萃取技术

- 爱意穿梭时空,凝聚爱意,姬存希臻容挚献月光宝盒品牌力凸显

- 品牌为什么芳香世家的美白祛斑霜被人夸赞?这条评论无人看到吗?

- 国产 盘点国产十大护肤品牌及热门产品,看看你用过哪些!

- 用户「众测研究团」谁也逃不过真人实测!400人实测霓姿多功能美容仪

- 急救这些品牌面霜具有超强的修复能力,帮助缔造健康、富有弹性的肌肤